Meat News #147

Ανακάμπτει η συνολική εγχώρια κατανάλωση κρέατος το 2022, με τις θετικές επιπτώσεις να γίνονται περισσότερο αισθητές στο επαγγελματικό κανάλι, μετά τη συρρίκνωση που υπέστη η αγορά το 2020 λόγω της υγειονομικής κρίσης.

Σε αυτό το βασικό συμπέρασμα καταλήγει η μελέτη που εκπόνησε η Διεύθυνση Οικονομικών - Κλαδικών Μελετών της ICAP CRIF Α.Ε.

Σύμφωνα με τα συμπεράσματα της μελέτης:

Ο κλάδος του κρέατος χαρακτηρίζεται από μεγάλο αριθμό επιχειρήσεων, η πλειονότητα των οποίων είναι μικρού μεγέθους. Ο αριθμός των αμιγώς καθετοποιημένων μονάδων παραγωγής κρέατος είναι μικρός, ωστόσο, οι εν λόγω εταιρείες διαθέτουν καθετοποιημένες μονάδες και ασχολούνται με όλα τα στάδια, από την εκτροφή και σφαγή ζώντων ζώων έως την παραγωγή κρέατος, επεξεργασία / τυποποίηση και παραγωγή προϊόντων κρέατος. Οι παραγωγικές επιχειρήσεις του κλάδου διακρίνονται σε σύνθετες παραγωγικές μονάδες κρέατος, σε χοιροτροφικές μονάδες και σε πτηνοτροφικές. Ο εισαγωγικός τομέας είναι διευρυμένος και αφορά κυρίως το βόειο και το χοιρινό κρέας. Ορισμένες εισαγωγικές εταιρείες διαθέτουν και γραμμή επεξεργασίας και τυποποίησης, ενώ οι περισσότερες ασχολούνται μόνο με το εμπόριο κρέατος. Η ζήτηση για το κρέας των πουλερικών καλύπτεται αποκλειστικά από την εγχώρια παραγωγή.

Η επεξεργασία και τυποποίηση κρέατος αποτελεί από μόνη της αντικείμενο δραστηριότητας πολλών εταιρειών, οι οποίες έχουν σημαντική παρουσία στην αγορά. Οι εν λόγω επιχειρήσεις προμηθεύονται το κρέας είτε από την εγχώρια αγορά είτε από το εξωτερικό και στη συνέχεια το επεξεργάζονται και το τυποποιούν. Οι τελευταίες μεταβολές και προοπτικές εξέλιξης του κλάδου της εγχώριας αγοράς κρέατος παρουσιάζονται στην τελευταία έκδοση της σχετικής κλαδικής μελέτης που εκπόνησε η Διεύθυνση Οικονομικών - Κλαδικών Μελετών της ICAP CRIF Α.Ε.

Παράγοντες που επηρεάζουν τη ζήτηση κρέατος είναι κυρίως το διαθέσιμο εισόδημα των καταναλωτών, οι διατροφικές συνήθειες ή ακόμα τα έθιμα και οι παραδόσεις της χώρας. Επιπλέον, σημαντικός παράγοντας που επηρεάζει τη ζήτηση είναι και ορισμένα συγκυριακά ή απρόβλεπτα γεγονότα, που σχετίζονται με την ευαίσθητη φύση των ειδών διατροφής γενικότερα (όπως οι διάφορες ασθένειες των ζώων, κ.ά.)

H Σταματίνα Παντελαίου, Διευθύντρια Οικονομικών Κλαδικών Μελετών της ICAP CRIF επισημαίνει ότι η συνολική καθαρή εγχώρια παραγωγή κρέατος παρουσίασε αυξομειώσεις τις τελευταίες δύο δεκαετίες. Ειδικότερα, την περίοδο 2009-2015 η παραγωγή ήταν συνεχώς πτωτική. Το 2016 η εγχώρια παραγωγή αυξήθηκε κατά 4,3% έναντι του 2015 και το 2017 παρέμεινε στα ίδια επίπεδα. Αντίθετα, τη διετία που ακολούθησε (2018-2019) η παραγωγή παρουσίασε ελαφρά μείωση, καταγράφοντας οριακά αρνητικό ρυθμό μεταβολής (2019:-0,6% 2018: -0,8%). Το 2020 η παραγωγή συρρικνώθηκε περαιτέρω παρουσιάζοντας μείωση της τάξεως του 3%.

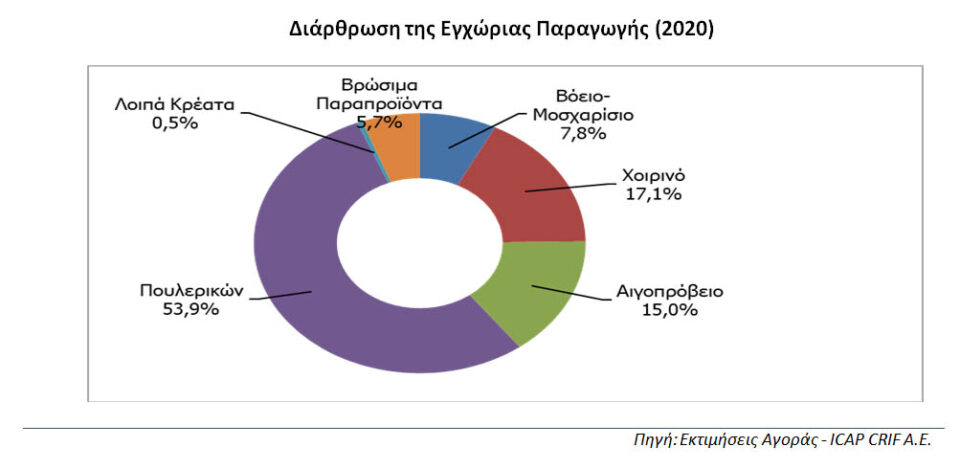

Σχετικά με τις διάφορες κατηγορίες κρέατος, παρατηρείται μείωση στην παραγωγή του αιγοπρόβειου κρέατος (- 3%), του χοιρινού κρέατος (-4%) και του κρέατος πουλερικών (-4%) το 2020 σε σχέση με το προηγούμενο έτος. Αντίθετα, η παραγωγή του μοσχαρίσιου/βόειου αυξήθηκε ελαφρώς κατά 1% το ίδιο έτος, ύστερα από τη συνεχή μείωση που κατέγραψε τα προηγούμενα χρόνια. Βάσει των στοιχείων του έτους 2020, το μεγαλύτερο μερίδιο επί της συνολικής καθαρής εγχώριας παραγωγής κρέατος εξακολουθεί να αποσπά το κρέας πουλερικών (54%) και ακολουθούν το χοιρινό κρέας (17%), το αιγοπρόβειο κρέας (15%) και το βόειο / μοσχαρίσιο (8%). Βέβαια τα μερίδια που καταλαμβάνουν οι παραπάνω κατηγορίες κρέατος επί της εγχώριας παραγωγής διαφέρουν από τα αντίστοιχα μερίδιά τους επί της κατανάλωσης, δεδομένου ότι σε ορισμένες κατηγορίες κρέατος υπάρχει υψηλή εισαγωγική διείσδυση.

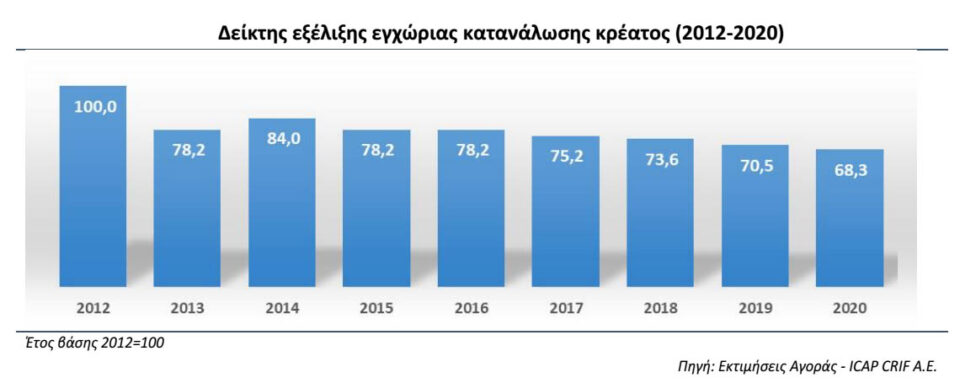

Σύμφωνα με τη Μαρία Φλώτσιου, Senior Analyst Οικονομικών Μελετών της ICAP CRIF, η οποία επιμελήθηκε την εν λόγω μελέτη, η εγχώρια ανθρώπινη κατανάλωση κρέατος παρουσιάζει ετήσιες αυξομειώσεις. Ο όγκος της κατανάλωσης εκτιμάται ότι μειώθηκε κατά 7% το 2020 σε σχέση με το 2019. Οι συνθήκες πανδημίας λόγω του Covid– 19 επηρέασαν αρνητικά και την εξεταζόμενη αγορά και ειδικότερα τις πωλήσεις προς το επαγγελματικό κανάλι HO.RE.CA. Η εισαγωγική διείσδυση στην εγχώρια αγορά κρέατος κυμάνθηκε, κατά μέσο όρο, στο 51% την τελευταία πενταετία. Οι εξαγωγές κρέατος κυμαίνονται σε σχετικά χαμηλά επίπεδα, σε σύγκριση με τον συνολικό όγκο της εγχώριας παραγωγής κρέατος, καλύπτοντας το 10%-13% τα τελευταία έτη. Σχετικά με τη συνολική εγχώρια κατανάλωση κρέατος το 2021, επισημαίνεται ότι οι δυσμενείς συνθήκες λόγω της υγειονομικής κρίσης συνεχίστηκαν, με αποτέλεσμα την μειωμένη ζήτηση κρέατος κυρίως από το επαγγελματικό κανάλι (εστιατόρια, ξενοδοχεία, γενικότερα μονάδες μαζικής εστίασης).

Το χοιρινό κρέας φαίνεται ότι υπερτερούσε στις προτιμήσεις των καταναλωτών έναντι των υπόλοιπων ειδών κρέατος μέχρι και το 2017. Η κατά κεφαλήν κατανάλωση στο χοιρινό κρέας ήταν σταθερή στα 27,1 -27,2 κιλά/ άτομο την περίοδο 2014-2017. Το κρέας των πουλερικών από το 2018 είναι πρώτο στις προτιμήσεις των καταναλωτών, με ετήσια κατά κεφαλή κατανάλωση 25,3 κιλά το 2020. Ακολουθεί το χοιρινό κρέας (22 κιλά /άτομο) το βόειο/ μοσχαρίσιο κρέας (13,5 κιλά) και το αιγοπρόβειο κρέας (6,1 κιλά).

Όπως αναφέρει η κα Φλώτσιου, ο βαθμός συγκέντρωσης στον πτηνοτροφικό κλάδο είναι υψηλός και απαρτίζεται από μεγάλες παραγωγικές εταιρείες ορισμένες απ’ αυτές πλήρως καθετοποιημένες. Ο δείκτης συγκέντρωσης για τις 7 κορυφαίες επιχειρήσεις υπολογίζεται στο 72% το 2020 σε αντίθεση με τους υπόλοιπους κλάδους κρέατος που είναι κατακερματισμένοι και αποτελούνται από μεγάλο αριθμό μικρών και μεσαίων επιχειρήσεων. Επισημαίνεται ότι το κρέας πουλερικών είναι ο τομέας με τις καλύτερες συγκριτικά εξαγωγικές επιδόσεις στον κλάδο κρεατοπαραγωγής.

Οι συνολικές εισαγωγές κρέατος μειώθηκαν το 2020 (σε ποσότητα) κατά 15%, ενώ η αξία τους μειώθηκε κατά 25%. Οι εξαγωγές κρέατος εξακολουθούν να κυμαίνονται σε χαμηλά επίπεδα συγκριτικά με τον όγκο της εγχώριας παραγωγής, παρουσιάζοντας όμως αύξηση την τελευταία τριετία συγκριτικά με τα προηγούμενα έτη. Ειδικότερα, η ποσότητα των εξαγωγών μειώθηκε το 2020 κατά 1,3% σε σχέση με το 2019, η δε αξία τους μειώθηκε κατά 6% την ίδια περίοδο.

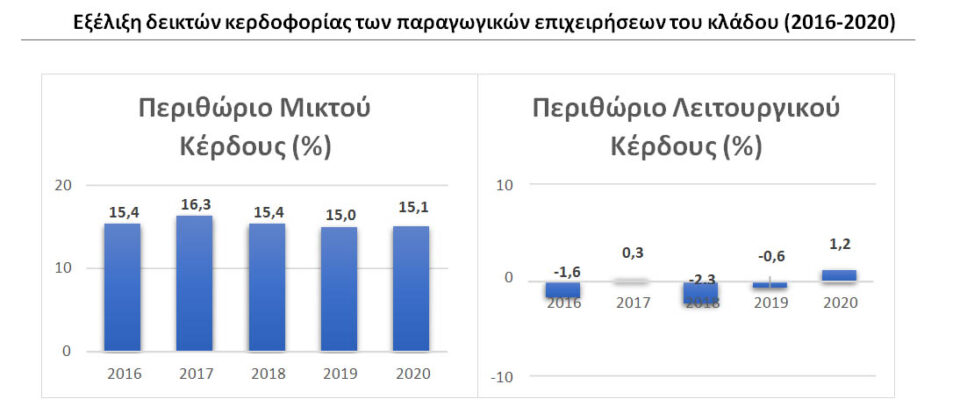

Στα πλαίσια της μελέτης έγινε εκτεταμένη χρηματοοικονομική ανάλυση των επιχειρήσεων παραγωγής κρέατος και των επιχειρήσεων εισαγωγής κρέατος, βάσει επιλεγμένων αριθμοδεικτών για την περίοδο 2016-2020. Από την ανάλυση αυτή, προκύπτει ότι ο μέσος όρος πενταετίας του Περιθωρίου Μικτού Κέρδους και του Περιθωρίου Λειτουργικού Κέρδους για 34 παραγωγικές εταιρείες διαμορφώθηκε σε 15,4% και -0,6% αντίστοιχα. Ο μέσος όρος του Περιθωρίου Μικτού Κέρδους και του Περιθωρίου Λειτουργικού Κέρδους 44 εισαγωγικών εταιρειών είναι 13,0% και 0,9% αντίστοιχα.

Επίσης, συντάχθηκε και ομαδοποιημένος ισολογισμός του κλάδου βάσει δείγματος 24 αντιπροσωπευτικών παραγωγικών εταιρειών. Από την ανάλυση αυτού προκύπτει ότι το σύνολο ενεργητικού των επιχειρήσεων παρουσίασε διακυμάνσεις την πενταετία 2016-2020 (σωρευτική αύξηση κατά 2,8%). Ο κύκλος εργασιών παρουσίασε συνεχή αύξηση την ίδια περίοδο. Ανάλογη σχεδόν πορεία ακολούθησαν και τα μικτά κέρδη. Λόγω υψηλών λειτουργικών εξόδων τα λειτουργικά αποτελέσματα κυμάνθηκαν σε χαμηλά επίπεδα, ενώ ήταν αρνητικά κατά τα έτη 2018,2019 και 2020. Έντονες αυξομειώσεις παρουσίασε το συνολικό καθαρό αποτέλεσμα των επιχειρήσεων του δείγματος το οποίο ήταν θετικό τα έτη 2016 και 2017 , αλλά ήταν αρνητικό τα έτη 2018,2019 και 2020.

Από τον ομαδοποιημένο ισολογισμό 37 αντιπροσωπευτικών εισαγωγικών εταιρειών κρέατος προκύπτει ότι το σύνολο του ενεργητικού των επιχειρήσεων αυξήθηκε κατά 5,4% το 2020/2016. Αντίθετα, ο κύκλος εργασιών παρουσίασε μείωση την ίδια περίοδο (σωρευτική μείωση κατά 8,4%), ενώ το μικτό κέρδος παρουσίασε διακυμάνσεις την ίδια περίοδο. Το τελικό (καθαρό) αποτέλεσμα ήταν κερδοφόρο όλη την εξεταζόμενη πενταετία, παρουσιάζοντας ωστόσο μείωση τα τελευταία χρόνια. Ανάλογη εικόνα παρουσιάζουν και τα κέρδη EBITDA την περίοδο 2016-2020.

Ευρωπαϊκή αγορά κρέατος

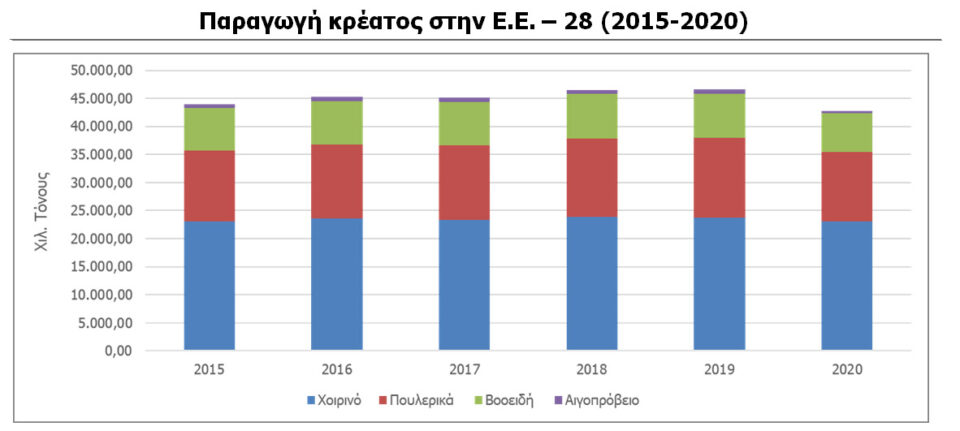

H συνολική παραγωγή κρέατος παρουσίασε μικρή αύξηση την περίοδο 2015-2019, ενώ το 2020 μειώθηκε κατά 8,1% έναντι του 2019. Το μεγαλύτερο μερίδιο στην παραγωγή κρέατος της Ε.Ε.-28 την εξεταζόμενη περίοδο καταλαμβάνει το χοιρινό κρέας (51%-54% επί της συνολικής παραγωγής) και ακολουθούν το κρέας των πουλερικών (28%-31% επί της συνολικής παραγωγής), το βόειο/μοσχαρίσιο κρέας (16%-17%), ενώ το αιγοπρόβειο κρέας έχει πολύ χαμηλή συμμετοχή (1%-2% επί της συνολικής παραγωγής). Η Ελλάδα κατέχει αξιοσημείωτη θέση στην παραγωγή αιγοπρόβειου κρέατος καλύπτοντας το 14% της συνολικής παραγωγής το 2020.

Παγκόσμια παραγωγή κρέατος

Η παγκόσμια παραγωγή κρέατος αυξήθηκε ελαφρώς την περίοδο 2015-2018 με μέσο ετήσιο ρυθμό 1,4%, ενώ την επόμενη διετία (2019-2020) μειώθηκε με αντίστοιχο ρυθμό -2,5%. Την πρώτη θέση στην παγκόσμια παραγωγή κρέατος την περίοδο 2015-2019 κατέλαβε το χοιρινό κρέας (39% επί της συνολικής παραγωγής κρέατος το 2019). Αντίθετα, το 2020 το κρέας πουλερικών απέσπασε το υψηλότερο μερίδιο (39%) και ακολούθησε το χοιρινό κρέας με 37%. Το μοσχαρίσιο κρέας κάλυψε το 24% της συνολικής παραγωγής το τελευταίο έτος.

Πνευματικά δικαιώματα © 2015-2022 MeatNews.gr.

Με την επιφύλαξη κάθε νόμιμου δικαιώματος.

{kind=link}