Meat News #149

Δύο μέρες απομένουν μέχρι την 18η Απριλίου, ημερομηνία κατά την οποία τα σημεία λιανικής πώλησης κρέατος σε όλη τη χώρα θα πρέπει να εφαρμόσουν τις προβλέψεις του Νόμου 4492/2017 περί αναγραφής της προέλευσης κρέατος στην ταμειακή μηχανή.

Το εξάμηνο προετοιμασίας το οποίο έδινε ο νόμος τελειώνει, αλλά όπως φαίνεται τα πράγματα δεν κυλούν ομαλά, καθώς όλοι οι ιδιοκτήτες κρεοπωλείων αναρωτιούνται με ποιον τρόπο θα καταφέρουν να εφαρμόσουν τον νόμο από τη στιγμή που δεν έχουν καμία επίσημη οδηγία πέραν των γενικών προβλέψεων. Είναι προφανές ότι η απαίτηση που προβλέπει ο νόμος για αναγραφή είδους κρέατος, χώρας καταγωγής ή χωρών εκτροφής, βάρους, στις αποδείξεις λιανικής, δεν είναι αρκετά… διαφωτιστική προκειμένου να αλλάξουν τα συστήματα των ταμειακών μηχανών. Ακόμη και επιχειρήσεις που δραστηριοποιούνται στην εγκατάσταση τέτοιων συστημάτων αδυνατούν να δώσουν υπεύθυνες (με την έννοια του νόμου και των ελέγχων) απαντήσεις. Εκείνο που φαίνεται είναι ότι ένα βιαστικά γραμμένο νομοσχέδιο που έγινε νόμος, δεν μπορεί να δίνει απαντήσεις σε απλά ερωτήματα: Υπάρχουν σχετικές αδειοδοτημένες εφαρμογές λογισμικού που επιτρέπεται να εφαρμοστούν σε μια ταμειακή μηχανή η οποία είναι στην ουσία φορολογικό μέσο; Πόσοι κωδικοί χωράνε; Με ποια μορφή θα πρέπει να αναγράφονται οι πληροφορίες; Τι και πώς αναγράφεται σε έναν κιμά που δεν προέρχεται μόνο από ένα είδος κρέατος;

Τα ερωτήματα δεν είναι τυχαία: σε ένα οργανωμένο κράτος, όταν γίνονται έλεγχοι από τους αρμόδιους μηχανισμούς, είναι επισήμως γνωστό σε λεπτομέρειες τι ζητείται, προκειμένου να διευκολύνονται και οι ελεγκτές και οι ελεγχόμενοι. Και προκειμένου να υπάρχει διαφάνεια και να μην υπεισέρχονται όροι αυθαιρεσίας. Διαφορετικά, τι θα ελέγξει ο ελεγκτής; Ό,τι νομίζει πως ταιριάζει στην απαίτηση αναγραφής προέλευσης; Κι επιπλέον, ο επαγγελματίας τι ακριβώς θα πρέπει να κάνει; Να εμπιστευθεί αυτόν που του βάζει το σύστημα και τις εφαρμογές ή να κάνει «του κεφαλιού του»; Είναι πιθανό, και στις δύο περιπτώσεις, να βρεθεί τελικά εκτεθειμένος;

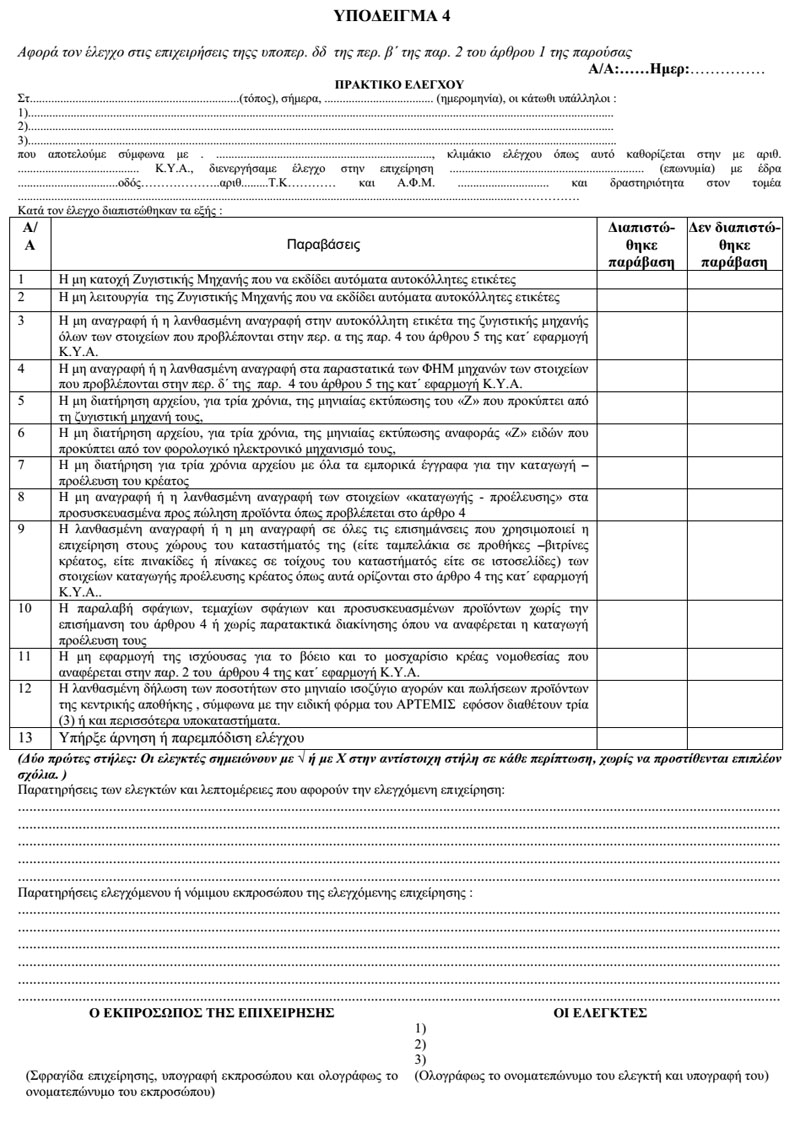

Πρακτικό Ελέγχου για τα κρεοπωλεία και τα καταστήματα λιανικής πώλησης που έχουν τμήμα κρεοπωλείου. ΚΛΙΚ στην εικόνα για μεγέθυνση

Τι θα πει «εκτεθειμένος»; Να κληθεί να πληρώσει πρόστιμο από 500 μέχρι 30.000 ευρώ για περιπτώσεις όπως «η μη αναγραφή ή λανθασμένη αναγραφή στα παραστατικά που εκδίδονται από τον φορολογικό ηλεκτρονικό μηχανισμό», «η μη αναγραφή ή λανθασμένη της καταγωγής-προέλευσης στα προσυσκευασμένα προς πώληση προϊόντα» (βλ. παρακείμενο Πρακτικό Ελέγχου για τα κρεοπωλεία και τα καταστήματα λιανικής πώλησης που έχουν τμήμα κρεοπωλείου). Σε κάθε περίπτωση, υπάρχει κάποιος που υπεύθυνα μπορεί να ισχυριστεί ότι στην υπόθεση αυτή δεν υπάρχουν αδιευκρίνιστα σημεία; Και, επιτέλους, είναι παρανοϊκοί όσοι ζητούν διευκρινίσεις σε τεχνικά σημεία; Ή μήπως η ύπαρξη διαφόρων γκρίζων ζωνών έχει άλλους σκοπούς;

Κι επιπλέον, το ΥΠΑΑΤ είχε ένα εξάμηνο στη διάθεσή του, τι θα κόστιζε να εκδώσει τέτοιες διευκρινίσεις; Εδώ, πρόκειται (όπως πληροφορούμαστε) να διορθώσει κάποια «λάθη» που μόλις τώρα αντιλήφθηκε ότι υπάρχουν στον νόμο 4492/2017 για τα νωπά-ευαλλοίωτα και την προέλευση σε γάλα-κρέας, στις διευκρινίσεις υπήρχε κώλυμα;

Πνευματικά δικαιώματα © 2015-2022 MeatNews.gr.

Με την επιφύλαξη κάθε νόμιμου δικαιώματος.

{kind=link}